Представленный ниже План счетов бухгалтерского учета по МСФО разработан в рамках проекта сайт « ». Отличие представленного варианта от всех прочих возможных в том, что он фактически является эталонным. Почему эталонный? Можно придумать бесконечное множество вариантов плана счетов по МСФО, поскольку Стандарты этот вопрос не регулируют. Представленный ниже План счетов содержит тот минимальный набор счетов, который соответствует требованиям МСФО по раскрытию информации в двух основных формах отчетности «Отчете о финансовом положении» и «Отчете о совокупных доходах» (классификация показателей форм – по IFRS Taxonomy). Все строки (за исключением нескольких, выделенных серым цветом) должны быть отражены в отчетности, и, логично полагать, найти отражение на счетах учета.

Строки, выделенные серым цветом, введены нами для удобства; они не входят «в минимум отчетности». Также является рекомендательным номер счета – мы постарались по возможности соблюсти российскую нумерацию (где это было возможно) или близкую к ней.

Строка, выделенная розовым цветом («Дебиторская задолженность по текущим налогам»), должна присутствовать в отчетности, но не имеет смысла как счет, поскольку отражает дебетовое сальдо пассивного счета.

Представленный ниже План счетов фактически один к одному повторят первые две формы отчетности по МСФО (счета специально не перегруппировывались). Это делает его прозрачным для использования – сохраняется понимание того, каким образом в отчетности найдет отражение тот или иной счет, та или иная проводка.

Использование номеров счетов, введение дополнительных счетов, субсчетов Стандартами не регулируется и остается на усмотрение пользователей.

План счетов бухгалтерского учета по МСФО

|

Наименование счета |

||

|

I . Счета учета внеоборотных активов (non-current assets) |

||

|

Основные средства |

1p54a |

|

|

Инвестиционное имущество |

||

|

Гудвил |

||

|

Нематериальные активы, кроме гудвила |

||

|

Инвестиции, учитываемые долевым методом |

1p54e |

|

|

Инвестиции в дочерние, совместные и ассоциированные компании |

||

|

Внеоборотные биологические активы |

||

|

Долгосрочная дебиторская задолженность |

||

|

Внеоборотные запасы |

||

|

Отложенные налоговые активы |

1p54o,56 |

|

|

Долгосрочная дебиторская задолженность по текущему налогу |

||

|

Прочие внеоборотные финансовые активы |

1p54d |

|

|

Прочие внеоборотные нефинансовые активы |

||

|

Внеоборотные неденежные активы, находящиеся в залоге, которыми залогодержатель вправе распоряжаться |

||

|

II . Счета учета оборотных активов (current assets) |

||

|

Оборотные запасы |

||

|

Краткосрочная дебиторская задолженность |

1p54h |

|

|

Краткосрочная дебиторская задолженность по текущему налогу |

||

|

Оборотные биологические активы |

||

|

Прочие оборотные финансовые активы |

||

|

Прочие краткосрочные нефинансовые активы |

||

|

Денежные средства и эквиваленты денежных средств |

||

|

Оборотные неденежные активы, находящиеся в залоге, которыми залогодержатель праве распоряжаться |

||

|

Внеоборотные активы и группы выбытия для продажи или передачи собственникам |

||

|

III . Счета учета капитала (equity) |

||

|

Акционерный (уставный) капитал |

||

|

Нераспределенная прибыль |

||

|

Эмиссионный доход |

||

|

Собственные акции, выкупленные у акционеров |

||

|

Прочий капитал организации |

||

|

Прочий резервный капитал |

||

|

Неконтролируемые доли |

||

|

IV . Счета учета долгосрочных обязательств (non-current liabilities) |

||

|

Долгосрочные резервы на вознаграждения работников |

||

|

Прочие долгосрочные резервы |

||

|

Долгосрочная кредиторская задолженность |

||

|

Отложенные налоговые обязательства |

1p54o |

|

|

Долгосрочная задолженность по текущему налогу |

||

|

Прочие долгосрочные финансовые обязательства |

||

|

Прочие долгосрочные нефинансовые обязательства |

||

|

V . Счета учета краткосрочных обязательств (current liabilities) |

||

|

Краткосрочные резервы на вознаграждения работников |

||

|

Прочие краткосрочные резервы |

1p54l |

|

|

Краткосрочная кредиторская задолженность |

||

|

Краткосрочные обязательства по текущему налогу |

||

|

Прочие краткосрочные финансовые обязательства |

||

|

Прочие краткосрочные нефинансовые обязательства |

||

|

VI . Счета учета совокупных доходов (comprehensive income) |

||

|

Выручка |

1p82a |

|

|

Себестоимость продаж |

||

|

Прочие доходы |

1p103 |

|

|

Коммерческие расходы |

||

|

Управленческие расходы |

||

|

Прочие расходы |

||

|

Прочие прибыли (убытки) |

1p103 |

|

|

Финансовые доходы |

||

|

Расходы на финансирование |

||

|

Доля прибыли (убытка) ассоциированных компаний и совместных предприятий, учтенная долевым методом |

||

|

Расходы по налогу на прибыль (по продолжающейся деятельности) |

||

|

Прибыль (убыток) от прекращаемой деятельности |

||

|

VII . Счета учета прочих совокупных доходов ( other comprehensive income ) |

||

|

Прочие совокупные доходы от курсовых разниц при пересчете (до налогообложения) |

||

|

Прочие совокупные доходы по финансовым активам, имеющимся в наличии для продажи (до налогообложения) |

||

|

Прочие совокупные доходы от хеджирования денежных потоков |

||

|

Прочие совокупные доходы - прибыли (убытки) от переоценки |

||

|

Прочие совокупные доходы - актуарные прибыли (убытки) по пенсионным планам с установленными выплатами |

||

|

Доля прочих совокупных доходов ассоциированных компаний и совместных предприятий, учтенных долевым методом |

||

Проект «План счетов по МСФО» является открытым, приветствуются любые замечания и предложения –

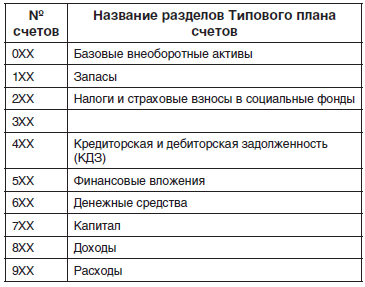

Единый универсальный план счетов для параллельного учета по МСФО и РСБУ

Согласно Федеральному закону от 27.07.10 г. № 208-ФЗ «О консолидированной финансовой отчетности» указанные в нем организации уже начиная с 2013 г. обязаны наряду с отчетностью по российским стандартам бухгалтерского учета (РСБУ) представлять на русском языке отчетность по МСФО.

Организации, представляющие оба вида отчетности, ведут учет по РСБУ, а затем или проводят трансформацию отчетности, составленной по российским стандартам, в по МСФО, или наряду с учетом по РСБУ ведут параллельный учет по МСФО и осуществляют подготовку отчетности по РСБУ и МСФО.

Поиск эффективного решения проблемы ведения параллельного учета по МСФО и РСБУ и подготовки отчетности по МСФО важен и актуален. Основой такого решения является разработка единого плана счетов учета по РСБУ и МСФО.

Стандартами МСФО вводятся новые принципы учета и накладываются ограничения на финансовую (бухгалтерскую) отчетность, а не на технологию ведения учета и используемый в учете план счетов. Поэтому, прежде чем отказываться от привычного плана счетов РСБУ с классическими тремя типами счетов (активными, пассивными и с переменным сальдо) и переходить к плану счетов только с двумя типами счетов (активными и пассивными), необходимо рассмотреть возможность разработки и применения единого плана счетов учета по РСБУ и МСФО со счетами с переменным сальдо.

При переходе к единому плану счетов РСБУ и МСФО, конечно, необходимо к счетам РСБУ добавить новые счета, изменив, при необходимости их нумерацию и названия и определив объекты учета на них в соответствии с МСФО. Но при этом необязательно удлинять номера счетов и отказываться от классических счетов с переменным сальдо, позволяющих привычно и более компактно вести параллельный учет по МСФО и РСБУ, используя простые проводки в одну строчку, вместо возможных записей их в учете по МСФО в виде двух, трех и даже четырех строчек.

Переход к единому плану счетов МСФО и РСБУ наиболее прост при использовании двух рядов четырех счетов автора.

Два ряда четырех счетов в учете по РСБУ

В учете по РСБУ, использующем активные (А) и пассивные (П) счета, не меняющие с течением времени тип своего сальдо, и счета с переменным сальдо, будем счета с переменным сальдо называть активно-пассивными/пассивно-активными с сокращенным обозначением Ап/Па.

Дебетовое активное сальдо Ап/Па счета, при необходимости и сам счет будем называть активно-пассивным (Ап) с большой буквой А, отражающей то, что текущее сальдо счета активное, и малой буквой п, подчеркивающей, что в будущем сальдо этого счета может стать пассивным. Кредитовое пассивное сальдо счета этого типа при необходимости и сам счет будем называть пассивно-активным (Па) с большой буквой П, отражающей то, что текущее сальдо счета пассивное, и малой буквой а, подчеркивающей, что в будущем сальдо этого счета может стать активным.

Возможность перевода Ап/Па счетов РСБУ в парные активно-пассивные (Ап) и пассивно-активные (Па) счета позволяет трансформировать счета учета по РСБУ в два ряда четырех счетов:

один ряд – активных (А) и активно-пассивных (Ап) счетов,

второй ряд – пассивных (П) и пассивно-активных (Па) счетов.

Эта трансформация однозначна в обе стороны: счетов РСБУ в счета двух рядов четырех счетов и полученных при этом счетов обратно в счета РСБУ.

Два ряда четырех счетов в учете по МСФО

В учете по МСФО используются в основном только активные (А) и пассивные (П) счета. Эти счета помечены прямыми большими буквами А и П, остальные счета, как и в РСБУ, помечаются буквами, записанными курсивом.

Активные (пассивные) счета учета по МСФО, у которых есть парные пассивные (активные) счета, выделяем в отдельные группы и называем активно-пассивными (Ап) (пассивно-активными (Па) счетами. Эти счета, будучи активными в текущий момент времени, в последующем периоде могут обнулиться и учет с них может перейти на парные к ним пассивные счета, или они, будучи пассивными в некоторый момент времени, в последующем могут обнулиться и учет с них может перейти на парные к ним активные счета. Именно поэтому такие счета названы активно-пассивными (Ап) и пассивно-активными (Па) соответственно.

Введение новых типов счетов позволяет предложить вместо двух рядов двух (активных и пассивных) счетов И.Ф. Шера, применяемых в настоящее время в МСФО, использовать:

два ряда четырех счетов:

одного ряда – активных (А) и активно-пассивных (Ап) счетов и другого ряда – пассивных (П) и пассивно-активных (Па) счетов.

Активные (А) счета – это оставшаяся часть активных (А) счетов МСФО после выделения из них активно-пассивных (Ап) счетов, а пассивные (П) счета – это оставшаяся часть пассивных (П) счетов МСФО после выделения из них пассивно-активных (Па) счетов.

Выделенные в двух рядах четырех счетов учета по МСФО пары активно-пассивных и пассивно-активных счетов можно объединить в активно-пассивные/пассивно-активные (Ап/Па) счета, аналогичные счетам учета по РСБУ. И, таким образом, в МСФО можно, используя промежуточные два ряда четырех счетов автора, перейти от учета на активных и пассивных счетах к учету на тех же типах счетов, что и в РСБУ: активных, пассивных и с переменным сальдо. Также можно перейти от учета на активных, пассивных и с переменным сальдо счетах РСБУ, используя промежуточные два ряда четырех счетов, к учету на активных и пассивных счетах МСФО.

Таким образом, имеется возможность однозначного перевода счетов РСБУ в счета МСФО и обратно счетов МСФО в счета РСБУ. Процедуры перевода, решающие эту задачу с использованием промежуточных двух рядов четырех счетов, детально описаны автором, например, в опубликованной в 2012 г. книге Черкая А.Д. «Теория двух рядов четырех счетов бухгалтерского и финансового учета. Единый План счетов учета по МСФО и РСБУ».

Сравнение планов счетов МСФО и РСБУ

В учете по МСФО нет типового Плана счетов, нет фиксированных номеров счетов, нет привычных простых проводок. Каждая организация сама разрабатывает и утверждает свой план счетов. При этом в нем счета обычно указываются в порядке их отражения в отчете о финансовом положении (бухгалтерском балансе) и отчете о финансовых результатах. В п. 54 международного стандарта финансовой отчетности IAS1 «Представление финансовой отчетности» дан перечень основных статей баланса, которые в соответствии с п. 60 этого стандарта должны располагаться в нем в порядке увеличения ликвидности. Заметим, что наименования разделов, номера и порядок следования счетов в плане счетов МСФО несколько отличаются от принятых в рекомендуемом Плане счетов РСБУ (см. табл. 1, 2).

|

Таблица 1 |

Таблица 2 |

|||

|

План счетов МСФО |

План счетов РСБУ |

|||

|

Внеоборотные активы |

Внеоборотные активы |

|||

|

Оборотные активы |

Производственные запасы |

|||

|

Затраты на производство |

||||

|

Долгосрочные обязательства |

Готовая продукция и товары |

|||

|

Краткосрочные обязательства |

Денежные средства |

|||

|

Счета управленческого учета |

Финансовые результаты |

|||

|

Забалансовые счета |

Забалансовые счета |

|||

О названиях, кодировке и порядке следования счетов в планах счетов МСФО и РСБУ:

- Счета РСБУ кодируются двузначными, а счета МСФО четырехзначными числами, в которых для ведения учета первая и последняя цифра не являются обязательными.

- В соответствии с п. 54 IAS1 в МСФО в оборотных активах за статьей «Запасы» следует статья «Торговая и прочая дебиторская задолженность», являющаяся дебиторской частью счетов и далее статья «Денежные средства и их эквиваленты». При этом в соответствии с п.6 стандарта IAS2 «Запасы» в статью «Запасы» могут быть включены следующие статьи и являющиеся разделами Плана счетов РСБУ «Производственные запасы», «Затраты на производство» в виде статьи «Затраты в процессе производства» и «Готовая продукция и товары». В настоящее время в РСБУ статьи баланса располагаются в порядке, аналогичном МСФО, и поэтому требуется корректировка разделов Плана счетов РСБУ.

- Порядок следования счетов в Плане счетов РСБУ не является оптимальным для подготовки бухгалтерских балансов – отчетов о финансовом положении и по МСФО, и по РСБУ. Статьи обоих балансов следуют друг за другом в порядке увеличения их ликвидности, при этом в оборотных активах статья «Дебиторская задолженность» предшествует статье «Финансовые вложения», за которой следует статья «Денежные средства и денежные эквиваленты». В Плане счетов РСБУ раздел «Расчеты», из которого часть счетов может войти в статью «Дебиторская задолженность» балансов, следует за разделом «Денежные средства», счета которого более ликвидны, чем счета дебиторской задолженности. Кроме этого в разделе «Денежные средства» менее ликвидный счет «Финансовые вложения» следует за более ликвидными счетами этого раздела: «Касса», «Расчетные счета» и др. Противоречие в названиях и порядке следования счетов подлежит исправлению.

- В соответствии с п.3 раздел «Расчеты» Плана счетов РСБУ целесообразно переименовать в раздел «Счета и дебиторской задолженности» и за ним расположить раздел «Финансовые вложения», счета которого формируются из субсчетов одноименного счета РСБУ в виде объектов, принятых в МСФО. Раздел «Денежные средства» Плана счетов РСБУ необходимо переименовать в раздел «Денежные средства и их эквиваленты» и расположить следом за разделом «Финансовые вложения».

- Раздел «Финансовые результаты» Плана счетов РСБУ целесообразно переименовать в раздел «Доходы и расходы», переведя из него в другие разделы все счета, не относящиеся к доходам и расходам. Счета РСБУ «Доходы будущих периодов» и «Резервы предстоящих расходов» в раздел «Обязательства», которым необходимо дополнить План счетов РСБУ, счета «Расходы будущих периодов» – в оборотные и внеоборотные активы, а счет «Прибыли и убытки» – в раздел «Капитал».

Выявленные особенности планов счетов МСФО и РСБУ используем при составлении единого плана счетов МСФО и РСБУ.

Единый универсальный план счетов учета по МСФО и РСБУ

Так же как и в учете по МСФО, в учете по РСБУ организация может разработать и утвердить в учетной план счетов со счетами, отличными от рекомендуемых планом счетов, утвержденным Поэтому все организации, обязанные и по РСБУ, и по МСФО, могут разработать, утвердить и использовать единый план счетов учета по МСФО и РСБУ.

Представленный в табл. 3 единый план счетов МСФО и РСБУ построен трансформацией Плана счетов РСБУ. При этом раздел «Расчеты» переименован в раздел «Счета кредиторской и дебиторской задолженности», раздел «Денежные средства» – в раздел «Денежные средства и их эквиваленты» и из него выделен раздел «Финансовые вложения», раздел «Финансовые результаты» переименован в раздел «Доходы и расходы», а также добавлен раздел «Обязательства». Построенный план счетов является универсальным, так как его классические активные, пассивные и с переменным сальдо счета при необходимости достаточно просто преобразуются в активные и пассивные счета учета по МСФО.

|

Таблица 3 |

||

|

Единый универсальный план счетов МСФО и РСБУ |

||

|

Номера счетов, 2- и 4-значные |

Разделы единого плана счетов |

|

|

Внеоборотные активы |

||

|

Производственные запасы |

||

|

Затраты в процессе производства |

||

|

Готовая продукция и товары |

||

|

Счета кредиторской и дебиторской задолженности |

||

|

Финансовые вложения |

||

|

Денежные средства и их эквиваленты |

||

|

Обязательства |

||

|

Доходы и расходы |

||

|

Счета управленческого учета |

||

|

Забалансовые счета |

||

В первом столбце табл. 3 представлена двузначная нумерация счетов единого плана счетов, записанная с учетом порядка следования разделов. Во втором столбце представлены четырехзначные номера счетов единого плана счетов, в которых перед двузначными номерами счетов в префиксной форме записаны признаки классов счетов по МСФО, а после двузначного номера добавлена еще одна цифра его номера, которая в РСБУ является признаком субсчета. Причем запись активно-пассивных/пассивно-активных счетов с переменным сальдо и счетов с переменными классами осуществляется в виде VХХХ, где первая буква V говорит о том, что первая цифра номера этих счетов вариабельна (по первой букве слова variable – «переменный»). У счетов кредиторской и дебиторской задолженности буква V может принимать значения 1 и 2, 4 и 5. При этом счета V4ХХ и V5ХХ кредиторской и дебиторской задолженности: с V=1 – это счета 14ХХ и 15ХХ долгосрочной дебиторской задолженности, с V=2 – это счета 24ХХ и 25ХХ краткосрочной дебиторской задолженности, а с V=4 – это счета 44ХХ и 45ХХ долгосрочной кредиторской задолженности и с V=5 – это счета 54ХХ и 55ХХ краткосрочной кредиторской задолженности.

Аналогично счета V60Х-V65Х финансовых вложений: с V=1 – это счета 160Х-164Х долгосрочных финансовых вложений, а с V=2 – это счета 260Х-264Х краткосрочных финансовых вложений. Счета V8ХХ обязательств: с V=4 – это счета 48ХХ долгосрочных обязательств, а с V=5 – это счета 58ХХ краткосрочных обязательств. Счета V9ХХ доходов и расходов: с V=6 – это счета 69ХХ доходов, а с V=7 – это счета 79ХХ расходов. Запись буквы V перед номером счета вызвана тем, что не всегда заранее бывает известно, к какому типу счетов они будут относиться в период составления баланса.

Отметим, что процесс отнесения счетов, в первую очередь счетов расчетов, к долгосрочным и краткосрочным активам и обязательствам проводится на последнем этапе перехода от счетов единого универсального плана счетов МСФО и РСБУ к статьям баланса по МСФО. Так как ведение учета и составление финансовой отчетности и по РСБУ, и по МСФО возможно с использованием двузначной нумерации счетов, то использование четырехзначной нумерации счетов для ведения учета не является обязательной. При этом заметим, что для облегчения ведения и контроля параллельного учета перед двузначными номерами счетов МСФО можно записать дополнительный символ – признак вариабельности (модифицируемости) их типов в МСФО в виде буквы V или буквы М.

План счетов МСФО , в отличие от российского перечня счетов бухучета, не стандартизирован на уровне каких-либо источников права. Каким образом формируются планы счетов МСФО и в каких случаях российским фирмам необходимо их использовать?

Что представляет собой план счетов МСФО

Перечни счетов бухгалтерского учета для различных типов организаций — частных фирм, бюджетных структур, банков, некредитных организаций, как известно, в России утверждены законодательно. Если тот или иной хозяйствующий субъект пожелает использовать свой счет, что не включен в официальный план, то подобное намерение необходимо согласовывать с Минфином.

Стандарты МСФО, в том числе и те, на основе которых формируются планы бухгалтерских счетов - результат деятельности Совета по Международным стандартам финансовой отчетности, международной организации, зарегистрированной в Лондоне. Данная структура осуществляет разработку единых норм отчетности, которые могут впоследствии утверждаться на уровне национальных законодательств.

В стандартах МСФО, однако, не утверждены единые планы счетов, обязательные для использования организациями, которые формируют финансовую отчетность в рамках соответствующих международных норм. Также правила МСФО не запрещают компаниям, работающим в той или иной стране, использовать национальные стандарты в части работы с планами счетов бухучета либо разрабатывать внутрикорпоративные регламенты в соответствующем направлении учета.

Таким образом, те планы счетов бухучета, что утверждены в РФ законодательно, например тот, что зафиксирован в приказе Минфина РФ от 31.10.2000 № 94н, вполне могут быть использованы и в качестве планов счетов МСФО .

При этом в НПА, регулирующих применение счетов бухучета в РФ (например в преамбуле приказа Минфина РФ № 94н), отмечается тот факт, что утверждаемые планы счетов вводятся в целях исполнения Программы, по которой осуществляется реформирование российских норм бухучета в соответствии со стандартами МСФО. Применение плана счетов бухучета, введенного приказом Минфина РФ № 94н в целях отмеченного направления реформ законодательства РФ, Минфин также подтверждает в письме от 15.03.2001 № 16-00-13/05.

Несмотря на то что Совет по международным стандартам финансовой отчетности пока что не разрабатывал хотя бы рекомендуемые планы счетов МСФО , российский законодатель фактически разработал один из вариантов соответствующего плана своими силами в процессе адаптации национальных стандартов бухучета к международным.

Итак, те планы счетов бухучета, что утверждены в РФ законодательно, вполне можно считать также и планами счетов МСФО . Их использование допустимо в силу того, что нормы, утвержденные Советом МСФО, не содержат критериев, запрещающих задействовать национальные форматы счетов бухучета.

Кто должен применять план счетов МСФО

Россия в числе тех государств, в которых приняты НПА, юридически закрепляющие использование стандартов МСФО. Основные источники права в РФ, регулирующие применение соответствующих международных норм:

- ФЗ «О консолидированной финансовой отчетности» от 27.07.2010 № 208;

- постановление Правительства от 25.02.2011 № 107.

В соответствии с п. 1 ст. 2 ФЗ № 208 применять нормы МСФО обязаны:

- банки;

- страховые фирмы, кроме тех, что работают в сегменте ОМС;

- УК инвестфондов и НПФ;

- клиринговые фирмы;

- ФГУП в рамках перечня, утвержденного правительством;

- АО, активы которых имеют статус федеральной собственности и утвержденные правительством в отдельном перечне;

- фирмы, осуществляющие организованные торги ценных бумаг в котировальных списках;

- фирмы, которые в силу закона должны составлять консолидированную финансовую отчетность.

Поскольку планы счетов МСФО , как мы отметили выше, не определены Советом МФСО, российские фирмы используют те, что утверждены национальным законодательством РФ. Тем более что их структура — если рассматривать, к примеру, план счетов, утвержденный Минфином в приказе № 94н — может быть охарактеризована как вполне удовлетворяющая критериям, которые определены на уровне стандартов МСФО.

Однако при формировании отчетности для зарубежных инвесторов, партнеров, кредиторов российской фирме может потребоваться адаптировать используемые планы счетов бухучета к зарубежной специфике. На что следует обратить внимание бухгалтеру, ответственному за решение подобной задачи?

Как формируются планы счетов МСФО в зарубежных фирмах

Прежде всего, следует знать, что в странах, в которых процедуры составления финансовой отчетности в силу интеграционных факторов в целом единообразны, например в США и Западной Европе, единый подход к формированию планов счетов бухгалтерского учета на данный момент не сформирован.

Поэтому, если речь идет о предоставлении российской фирмой отчетности для компании-инвестора из США, то те документы, в которых будут отражаться принципы задействования счетов бухучета, могут существенно отличаться по своей структуре от тех, что предполагается предоставлять, к примеру, партнерам из Франции. Это обусловлено разностью традиционных подходов к ведению бухучета американскими и французскими фирмами.

Счета бухучета, применяемые в западных странах, могут существенно различаться по формату. В зависимости от потребностей конкретной организации в структуре счета может присутствовать от нескольких цифр до нескольких десятков знаков. Также многое зависит от технологии организации бухучета, от используемого ПО.

Еще одна примечательная особенность зарубежной бухгалтерии — слабая распространенность активно-пассивных счетов. Для того чтобы учитывать обязательства контрагентов перед фирмой и наоборот, в западных странах, как правило, используются разные счета — одни исключительно по дебетовым операциям, другие — по кредитовым. В результате в планах счетов МСФО , применяемых в западных фирмах, может быть огромное количество счетов — несколько сотен.

Таким образом, российскому финансисту, прежде чем предоставлять зарубежному партнеру сведения о бухгалтерских счетах, полезно будет ознакомиться с национальной спецификой ведения бухгалтерии в партнерском государстве для того, чтобы адаптировать российский план счетов бухучета к тому, что привыкли использовать зарубежные коллеги.

Как составить план счетов по МСФО

Какой может быть структура, условно говоря, «западного» плана счетов бухучета, который, возможно, предстоит составлять российской фирме, взаимодействующей с партнером или инвестором?

В целом закономерность формирования плана счетов будет та же, что и в случае с использованием российской схемы, утвержденной Минфином: предполагается использование основных счетов (в РФ они именуются синтетическими) и дополнительных (в РФ им соответствуют аналитические, а также забалансовые).

Многие зарубежные компании предпочитают синхронизировать последовательность счетов в плане счетов МСФО со структурой бухгалтерского баланса либо отчета о прибылях и убытках (либо аналогичных им источников).

Подробнее о специфике бухгалтерского баланса в российском варианте читайте в статьях:

Например, в балансе могут присутствовать такие пункты, как:

- внеоборотные активы;

- оборотные активы;

- длинные (или консолидированные) займы;

- короткие займы.

В этом случае каждому из этих понятий может соответствовать группа счетов с конкретным индексом. Например, для внеоборотных активов могут устанавливаться счета вида NCAXXX (NCA — Non-Current Assets [«внеоборотные активы»]), длинные займы — CDXXX (CD — Consolidated Debt [«долгосрочные обязательства»]). Можно и нумеровать счета — синхронно тому, как они перечисляются в балансе. В этом случае внеоборотные активы будут коррелировать со счетами вида 1XXX, длинные займы — 3XXX.

Аналогично можно составить план счетов МСФО и для отчета о прибылях и убытках. Например, в нем могут присутствовать такие пункты, как:

- выручка;

- коммерческие расходы;

- прочие расходы;

- чистая прибыль.

В этом случае первому пункту — выручке — может соответствовать группа счетов вида EXXX (E — Earnings [«выручка»]) либо 1XXX, третьему пункту — прочим расходам — OIXXX (OI — Other Inputs [«прочие расходы»]) или 3XXX.

В правовой традиции РФ данный подход также можно пронаблюдать: в перечне счетов бухучета, утвержденном Минфином, в принципе, есть все те счета, что нужны для заполнения бухгалтерского баланса и отчета о прибылях и убытках. Но в ряде случаев корреляция между счетами, официально утвержденными в плане счетов бухучета, и положениями документов в составе финансовой отчетности неочевидна и может потребовать дополнительных разъяснений. Зарубежным партнерам может быть предпочтительнее иметь в распоряжении план счетов бухучета, который будет более наглядно коррелировать с положениями отчетных документов.

журнал «МСФО на практике»

Главной темой октябрьского выпуска журнала «МСФО на практике» стала статья «Как составить свой план счетов по МСФО» с практическими комментариями директора Департамента международного аудита и консалтинга Группы «ДЕЛОВОЙ ПРОФИЛЬ» (GGI) Светланы Крапивенцевой.

ТРЕБОВАНИЯ К ПЛАНУ СЧЕТОВ

Поскольку стандарты регламентируют создание финансовой отчетности

предприятия, необходимо разработать для своей компании такой план счетов, который бы:

- наиболее полно раскрывал ее показатели отчетности;

- был удобен и легок в использовании даже для неопытных сотрудников;

- его легко было изменить и дополнить (даже при смене или приобретении иного вида деятельности);

- хорошо сочетался или при необходимости встраивался в существующие или вновь приобретаемые учетные системы;

- мог использоваться не только для составления отчетности по МСФО, но и для формирования управленческой отчетности, прочих финансовых отчетов и косвенно при планировании и подготовке бюджетов предприятия.

План счетов должен учитывать в первую очередь статьи отчетности, которую готовит предприятие. Поэтому при создании плана счетов по МСФО надо исходить из формата МСФО-отчетности. Надо знать, как будет выглядеть отчетность, какие формы и расшифровки будут необходимы. Надо понимать, каким образом будут наполняться задуманные формы отчетности и расшифровки. Необходимо продумать, как будут осуществляться распределение транзакций и формирование трансформационных таблиц, форм отчетности, а также создание расшифровок и примечаний к ней. План счетов должен правильно отражать все виды производства, быть понятным и применимым для всех предприятий Группы.

ОТЛИЧИЯ ПЛАНОВ СЧЕТОВ ПО МСФО И РСБУ

Планы счетов российского учета и по международным стандартам значительно отличаются. Обусловлено это различием предъявляемых к ним требований.

- во-первых, так сложилось с тех времен, когда план счетов был строго определен;

- во-вторых, благодаря прежнему порядку, все знают номера счетов, поэтому и пользуются ими при обращении. Не надо напрягаться, помнить названия: оперируешь только номерами счетов, и коллеги тебя понимают. Даже проводки в отличие от МСФО пишутся только с указанием номера счета, без названий;

- и в-третьих, такой подход удобен для учетных систем. Очень часто разработчики программного обеспечения работают строго по стандартному плану счетов. Как результат - компания и сотрудники при внедрении учетной системы испытывают меньше трудностей, так как разработчик и клиент находятся, что называется, «на одной

- волне».

Выбор в пользу плана счетов РСБУ в качестве основы для плана счетов МСФО может быть обусловлен тем, насколько связаны российский и международный учет, каковы возможности и ограничения учетной программы, насколько продвинутым является персонал, участвующий в подготовке отчетности. Обилие регламентов, регулирующих деятельность бухгалтера, заставляет участников учетного процесса выбирать путь наименьшего сопротивления и отдавать предпочтение знакомому плану счетов РСБУ с незначительными «поклонами» в адрес МСФО. Такой подход, с одной стороны, упрощает восприятие новой системы хранения информации и обеспечивает привычную навигацию, с другой стороны – приводит к тому, что пользователь, обращающийся к обеим системам, начинает между ними путаться. Другая сложность связана с тем, что российский план счетов не содержит счетов для ряда статей отчетности, раскрываемых для МСФО. К таким относятся, в частности, неконтролируемые доли участников и гудвил. Для них требуется вводить собственные счета, которые не всегда логично вписываются в при-

вычный план счетов РСБУ.

Поскольку система хранения информации должна обеспечивать синтетические и аналитические сведения, подход к организации аналитики обусловлен требованиями программы. Аналитика может вводиться за счет детализации счетов, а может – за счет введения привязанных к конкретному счету аналитик (субконто). Второй вариант является, безусловно, более гибким. Для одних программных продуктов характерны линейные счета с большим количеством символов, расположенных в определенной структуре и последовательности. Для других –многоуровневая система групп и подгрупп. Данный аспект принципиальной роли не играет и является, по сути, делом привычки.

ОСНОВОПОЛАГАЮЩЕЕ ПРАВИЛО

Названия счетов. Основное отличие плана счетов по МСФО от российского плана счетов – отсутствие стандартизации. МСФО не ограничивает компанию в выборе названия. Счета обычно называются в соответствии со статьями и показателями отчетности, что способствует более верному отражению сути бухгалтерских операций и более точному формированию основных и дополнительных форм финансовой и управленческой отчетности.

Номера счетов. В плане счетов по РСБУ номера состоят из двух (от 01 до 99) или трех (забалансовые счета) цифр. Затем через точку, где необходимо, добавляются субсчета, которые являются местом сбора аналитик. Поскольку в МСФО нет стандартизированного плана счетов, поэтому нет и стандартного количества цифр в номерах: в номере счета может быть и четыре (как, например, в нашем случае), и пять, и шесть цифр. Встречаются даже компании, которые используют 20-значные счета: это уместно, если применять единый план счетов для разноплановых видов деятельности или производственных процессов и включать их кодировку в план счетов. На практике автора самое большое количество цифр в счетах крупных предприятий составляло семь знаков, но распределение по подразделениям и отделам производилось без использования плана счетов, а семь цифр предназначались только для учета транзакций с требуемой детализацией.

Счета аналитики. Иногда один счет по МСФО может включать совокупность счетов по РСБУ и, наоборот, один счет по РСБУ может отражаться на нескольких счетах МСФО. Дело в том, что в РСБУ у счетов существуют субсчета для отражения аналитик. По МСФО для отражения аналитик используются самостоятельные счета. Иногда дополнительные счета вводятся в рамках определенной группы счетов для лучшего отражения операций в расшифровках к итоговой отчетности.

Отсутствие забалансовых счетов. В РСБУ есть такое понятие, как забалансовые счета: они используются, но не являются важными и констатируют факт наличия у предприятия неких активов, по тем или иным причинам не попавшим на баланс или выбывших из него. Спросите любого бухгалтера по российскому учету – все они относятся к забалансовым счетам как к чему-то второстепенному, не имеющему прямого отношения к учету.

В отличие от РСБУ, в МСФО не существует понятия «забалансовый счет». В МСФО важна любая цифра, отражающая изменения в учете и прямо или косвенно влияющая на производственный (а потом и на учетный) процесс. Парадокс плана счетов по РСБУ. Дело в том, что утвержденный приказом Минфина России от 31 октября 2010 года № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» план счетов является рекомендованным. План счетов, по которому ведется учет на предприятии, закрепляется в его учетной политике. Фактически можно закрепить любой план счетов – хоть сам придумай, хоть бери тот, что используют для учета операций по МСФО.

СИСТЕМА КОДИРОВКИ ПЛАНА СЧЕТОВ

Существует множество способов построить систему кодировки, но при самостоятельной разработке плана счетов надо найти свой единственно верный, подходящий для нужд компании способ присвоения счету номера, учитывающий при необходимости номер счета РСБУ, номер подразделения компании, статью отчетности и т.п.

УНИВЕРСАЛЬНЫЙ ПЛАН СЧЕТОВ

Один из насущных вопросов сейчас для нашей компании – это сближение планов счетов по МСФО с РСБУ на основе имеющегося российского стандартизированного плана счетов, то есть создание по возможности универсального плана счетов и для МСФО, и РСБУ. Обеспечить гибкость плана счетов. Когда мы начинали внедрять учет по международным стандартам, то старались создать сразу идеальный универсальный план счетов. Но даже учитывая тот факт, что нам очень помогли в этом вопросе консультанты, сейчас, по прошествии нескольких лет, могу сказать, что идеальный план счетов создать одномоментно почти невозможно. Потому что план счетов – это живой организм, который все время меняется. Сейчас, составляя уже третью отчетность, мы продолжаем вносить исправления в план счетов и мэппинг.

А также собираем список исправлений, которые надо будет внести в план счетов и в мэппинг после выпуска очередной отчетности и которые в силу объективных причин мы не можем внести в наши учетные системы сейчас. Предусмотреть номера счетов в запасе. При формировании плана счетов надо предусмотреть возможность внесения дополнительных счетов – оставить в запасе номера счетов, не используемые ранее. Недавно у нас на предприятии появилась острая необходимость добавить два новых счета для отражения событий, которые мы заранее не предусмотрели – обесценение нематериальных активов. Поскольку у нас были свободные номера в нужных разделах («прочие нематериальные активы»), мы легко добавили счета учета обесценения НМА.

ПОДГОТОВКА КОНСОЛИДИРОВАННОЙ ОТЧЕТНОСТИ

При разработке плана счетов по МСФО следует учесть особенности подготовки консолидированной отчетности.

Разноплановые счета. Очень важно, чтобы план счетов по МСФО был универсальным и гибким. Нередко крупные холдинги и корпорации включают в себя большое количество разноплановых предприятий, которые занимаются совершенно разнообразной деятельностью. Например, в составе нашей Группы есть предприятия, занимающиеся вагоностроением и выпуском военной продукции, техническими разработками, инновациями, производством одежды, оказанием различных видов услуг (консультации, питание, транспортное обслуживание) и др. Все это нам надо было учесть при разработке и внедрении плана счетов при переводе нашей отчетности на международные стандарты финансовой отчетности и подготовке консолидированных финансовых отчетов, планировании, бюджетировании и формировании управленческой отчетности. Совершенно ясно, что необходимо введение достаточного количества разноплановых счетов для учета специфических операций таких разных предприятий Группы.

Легкость понимания. Компании нашей Группы очень разные: находятся в разных регионах страны, городах и местностях с различной плотностью населения. Бухгалтеры (основные пользователи плана счетов) тоже очень разные, с разными уровнями образования, разным пониманием и принятием международных стандартов (а чаще – с полным непониманием и даже отрицанием МСФО), ведут российский учет в разных учетных системах. Одни уже могут сами составлять отчетность по МСФО, другие совсем не готовы к учету по стандартам, отличным от РСБУ. У кого-то из всех учетных систем есть только MS Excel, а другие уверенно работают в суперсовременных учетных системах. При этом вся информация от этих предприятий стекается в единый центр. Поэтому план счетов должен быть един для всех компаний Группы. Бухгалтеры должны его правильно понимать, правильно использовать счета и осознавать конечную цель (для чего все это делается) даже при простом заполнении пакетов сбора данных. Особенно если бухгалтеры проводят трансформацию отчетности или кодирование транзакций самостоятельно.

Удобство внутригрупповых расчетов. В плане счетов обязательно должны быть счета, которые помогут отделить внутригрупповые взаиморасчеты и расчеты со связанными сторонами от расчетов с третьими сторонами. В случае Группы компаний необходимо иметь счета для выделения неконтролирующей доли и доли акционеров материнской компании, а также счета для учета дивидендов. А также учесть такие особенности Группы, как выбывающие предприятия (счета учета активов и обязательств выбывающей группы). Большинство сложностей, с которыми сталкиваются специалисты при внедрении МСФО в группе компаний и, в частности, при разработке плана счетов связаны с различиями в видах и спецификах деятельности компаний, входящих в группу, применяемых учетных подходах и автоматизированных системах. Идеальным можно назвать вариант, при котором учет ведется в единой учетной системе, в которую встроен план счетов, общий для всех компаний холдинга. Однако для многих компаний это вопрос далекого или обозримого будущего. В настоящее время группы часто образуются стихийно и на совместную интеграцию требуется порой не один год, а сейчас приходится консолидировать отчетность в условиях абсолютно разных учетных систем.

Личный опыт

Большинство сложностей, с которыми сталкиваются специалисты при внедрении МСФО в группе компаний и, в частности, при разработке плана счетов, связано с различиями в видах и спецификах деятельности компаний, входящих в группу, применяемых учетных подходах и автоматизированных системах. Идеальным можно назвать вариант, при котором учет ведется в единой учетной системе, в которую встроен план счетов, общий для всех компаний холдинга. Однако для многих компаний это вопрос далекого или обозримого будущего. В настоящее время происходит стихийное образование групп, и поскольку на совместную интеграцию требуется порой не один год, сейчас приходится консолидировать отчетность в условиях абсолютно разных учетных систем.

В этом случае необходим анализ применяемых учетных систем, например в виде оборотно-сальдовых ведомостей по компаниям, входящим в группу.После чего устанавливается мэппинг для каждой компании. Другая сложность связана с тем, что многим компаниям при консолидации приходится складывать «нескладываемое», например банковские активы с биологическими. При разработке плана счетов смешанным группам важно выделить основное направление деятельности. Например, для банковской группы это будут имен- но банковские услуги и инвестиционная деятельность, хотя в активах группы могут быть заводы по производству автомобилей. Исходя из основных направлений деятельности будут определяться основные счета, разграничиваться доходы от основной и прочей деятельности и т.д.

АВТОМАТИЗАЦИЯ ПЛАНА СЧЕТОВ

Одна из важных черт любого плана счетов – это увязка с автоматизированной учетной или отчетной системой. При разработке плана счетов по МСФО надо понимать, как он будет привязываться к используемой на предприятии автоматизированной учетной системе. Лучше, если план счетов будет настолько универсален, что его можно будет применять в любой автоматизированной системе, и не только в той, которая уже есть на предприятии.

Личный опыт

Светлана Крапивенцева, директор департамента международного аудита и консалтинга АКГ «ДЕЛОВОЙ ПРОФИЛЬ»

В этом случае необходим анализ применяемых учетных систем, например в виде оборотно-сальдовых ведомостей по компаниям, входящим в группу. После чего устанавливается мэппинг для каждой компании.

Другая сложность связана с тем, что многим компаниям при консолидации приходится складывать «нескладываемое», например банковские активы с биологическими.

При разработке плана счетов смешанным группам важно выделить основное направление деятельности. Например, для банковской группы это будут именно банковские услуги и инвестиционная деятельность, хотя в активах группы могут быть заводы по производству автомобилей. Исходя из основных направлений деятельности будут определяться основные счета, разграничиваться доходы от основной и прочей деятельности и т.д.

Личный опыт

Светлана Крапивенцева, директор департамента международного аудита и консалтинга АКГ «ДЕЛОВОЙ ПРОФИЛЬ»

Составление плана счетов МСФО, особенно если он встраивается в автоматизированную систему и его редактирование сопряжено со значительными изменениями в программе, очень сложный и ответственный процесс. Основная трудность заключается в том, чтобы заложить в нем основы для учета операций и ситуаций, которые в настоящее время не характерны или полностью отсутствуют. При этом хорошо бы не перегрузить план счетов избыточной аналитикой. Именно поэтому к составлению плана счетов целесообразно привлекать группу специалистов, включающую представителей компании (группы), ответственных за отчетность по МСФО, и внешних консультантов или аудиторов.

Собственные специалисты лучше владеют спецификой компании (группы) и осуществляемыми ею операциями. Сторонние консультанты обладают колоссальным опытом и технологиями, внедренными на других предприятиях даже без их участия, но принятых консультантами на вооружение. Так, консультанты могут определить стратегию плана счетов и выполнить потом его проверку, в то время как собственные специалисты могут разработать аналитику и его структуру.

В связи с введением в России международных стандартов финансовой отчетности, одной из актуальных проблем учета на данный переходный период является разработка типового плана счетов учета по МСФО, упрощающего переход от учета по РСБУ к учету по МСФО. В данной работе предлагается Типовой план счетов учета по МСФО, который позволяет вести учет по МСФО, используя, как активные и пассивные счета МСФО, так и классические счета РСБУ - активные, пассивные, и счета с переменным сальдо, а также упрощает трансформацию отчетности по РСБУ в отчетность по МСФО.

В соответствии с планом Министерства финансов Российской Федерации на 2012-2015 годы по развитию бухгалтерского учета и отчетности в Российской Федерации на основе Международных стандартов финансовой отчетности (утв. Приказом Минфина России от 30 ноября 2011 года № 440 в ред. от 30 ноября 2012 года) ведется разработка и подготовка к утверждению проектов новых федеральных стандартов бухгалтерского учета на основе МСФО. Базой для решения этих вопросов является то, что в России введены в действие международные стандарты финансовой отчетности, и с 2013 года они применяются организациями, определенными Федеральным законом от 27 июля 2010 года № 208-ФЗ «О консолидированной финансовой отчетности», для подготовки наряду с отчетностью по РСБУ и отчетности по МСФО. При этом большинство из этих организаций учет ведут по РСБУ, а затем проводят трансформацию отчетности, составленную по РСБУ в отчетность по МСФО.

В связи с планируемым к 2018 году повсеместным переходом к МСФО, необходимо обеспечить упрощение этого перехода. Проще всего решить данный вопрос при помощи разработки такого плана счетов МСФО, который обеспечивает возможность ведения учета по МСФО, используя не только активные и пассивные счета МСФО, но и классические активные, пассивные и счета с переменным сальдо используемые в РСБУ, определение объектов учета на которых в настоящее время уже возможно с использованием МСФО . Это возможно, поскольку в соответствии с п. 7 ПБУ 1/2008 «Учетная политика организаций» «при формировании учетной политики организации по конкретному вопросу организации и ведения бухгалтерского учета осуществляется выбор одного способа из нескольких, допускаемых законодательством Российской Федерации и (или) нормативными правовыми актами по бухгалтерскому учету. Если по конкретному вопросу в нормативных правовых актах не установлены способы ведения бухгалтерского учета, то при формировании учетной политики осуществляется разработка организацией соответствующего способа, исходя из настоящего и иных положений по бухгалтерскому учету, а также Международных стандартов финансовой отчетности. При этом иные положения по бухгалтерскому учету применяются для разработки соответствующего способа в части аналогичных или связанных фактов хозяйственной деятельности, определений, условий признания и порядка оценки активов, обязательств, доходов и расходов».

В работах автора дано обоснование возможности перехода от счетов МСФО к счетам РСБУ с определенными по МСФО объектами учета и обратно от счетов РСБУ к счетам МСФО, а также приведен пример рабочего плана счетов МСФО, решающего рассматриваемую задачу. На базе этих результатов разработан, представленный в настоящей работе, вариант Типового плана счетов МСФО, позволяющий вести учет по МСФО как с использованием счетов МСФО, так и с использованием счетов РСБУ без изменения их нумерации и группировки, но с объектами учета на них определенными по МСФО. Это расширяет возможности использования имеющегося в настоящее время программного обеспечения учета по РСБУ российских фирм для ведения учета по МСФО, упрощает весь процесс ведения учета и подготовки отчетности по МСФО российскими бухгалтерами, а также понимание заинтересованными российскими и зарубежными пользователями подготовленной таким образом отчетности.

Требования МСФО к структуре баланса. Типы планов счетов МСФО

Хотя это и не определено требованиями международных стандартов финансовой отчетности, в планах счетов МСФО принято записывать названия балансовых счетов и их разделов совпадающими с названием статей и разделов используемого предприятием отчета о финансовом положении - баланса, а перечень и названия счетов доходов и расходов плана счетов МСФО определять в соответствие с отчетом о финансовых результатах. Оба отчета должны удовлетворять требованиям стандарта МСФО (IAS) 1 «Представление финансовой отчетности». Тем самым основой для разработки планов счетов МСФО является выполнение требования МСФО к представляемым отчетам о финансовом положении и финансовых результатах предприятия.

Согласно п. 60 стандарта МСФО (IAS) 1 «Представление финансовой отчетности» «предприятие должно представлять в своем отчете о финансовом положении краткосрочные и долгосрочные активы, а также краткосрочные и долгосрочные обязательства в качестве отдельных разделов в соответствии с пунктами 66-76, за исключением случаев, когда предоставление информации, основанное на степени ликвидности, обеспечивает надежную и более уместную информацию». На практике бухгалтеры стремятся выполнить оба требования п. 60 стандарта IAS 1, располагая в выбранном порядке ликвидности в балансе не только разделы, но и статьи в них.

Так как в п. 60 IAS 1 точно не указано в каком порядке краткосрочные или долгосрочные активы (обязательства) записываются в отчете о финансовом положении предприятия, а также как представлять информацию (по степени увеличения или уменьшения ликвидности), то требованиям МСФО соответствуют два типа баланса. В первом (I) активы располагаются в порядке от менее ликвидных к более ликвидным (вначале внеоборотные активы, потом оборотные активы), затем раздел капитал и за ними обязательства в порядке уменьшения сроков погашения обязательств (вначале долгосрочные, потом краткосрочные). Во втором (II) активы располагаются в порядке от более ликвидных к менее ликвидным (вначале оборотные активы, потом внеоборотные активы), затем обязательства в порядке увеличения сроков погашения обязательств (вначале краткосрочные, потом долгосрочные) и за ними раздел капитал.

Следствием этого является применение на практике двух основных типов планов счетов МСФО, запись которых представлена в таблице 1 в виде, соответствующем двум описанным выше типам баланса по МСФО.

Нумерация первых семи классов счетов, позволяет по первой цифре четырехзначного номера каждого счета установить, является ли счет активным или пассивным.

Таблица 1

Два основных типа планов счетов МСФО

Балансовые счета (счета, соответствующие статьям отчета о финансовом положении), начинающиеся цифрами 1 и 2, являются активными, а счета, начинающиеся цифрами 3, 4 и 5 - пассивными. Счета, начинающиеся цифрой 6, являются пассивными счетами доходов, а цифрой 7 - активными (контрпассивными) счетами расходов, используемыми при подготовке отчета о финансовых результатах.

К примеру, в Республике Казахстан в 2006 году был введен типовой план счетов МСФО второго типа, с активными и пассивными счетами, расположенными в порядке уменьшения ликвидности активов и увеличения сроков погашения обязательств .

В Российской Федерации традиционно в отчете о финансовом положении активы располагаются в порядке от менее ликвидных к более ликвидным и обязательства с уменьшением сроков их погашения. Ему соответствует план счетов МСФО первого типа и предлагаемый далее автором типовой план счетов МСФО (типа I) с активными, пассивными и переменным сальдо счетами.

Обратим внимание на то, что в Плане счетов МСФО счета управленческого учета могут не выделяться в отдельный класс счетов, так как это представлено во втором его типе в таблице 1. При этом просто строится более подробный план счетов со счетами управленческого учета внутри других основных классов счетов.

Разделы Типового плана счетов МСФО со счетами с переменным сальдо

В соответствии с требованиями п. 54 МСФО (IAS) 1 «Представление финансовой отчетности» определен минимальный перечень статей отчета о финансовом положении, который предлагается упорядочить и расширить с разделением нефинансовых и финансовых статей активов и обязательств баланса и их группировкой по типу объектов учета и степени их ликвидности. Применение этого подхода позволило предложить записать типовой план счетов МСФО с выделением десяти разделов, представленных в таблице 2. В число этих разделов включен дополнительный раздел с номером 3. Он предназначен для выделения и записи в статьи этого раздела нефинансовой части баланса сумм сальдо счетов нефинансовой части кредиторской и дебиторской задолженности и счетов прочих нефинансовых активов и обязательств из раздела 4.

Типовой план счетов МСФО с предложенными автором его разделами может быть записан, как в таблице 2 (в компактном виде со счетами активными, пассивными и счетами с переменным сальдо), так и в развернутом виде со счетами только активными и пассивными, как это представлено в правой части таблицы 3. При этом в таблице 3 слева представлена структура компактного плана счетов МСФО, а в правой части этой таблицы показана структура развернутого типового плана счетов МСФО, а также и взаимное соответствие счетов первого их вида, отраженного в левой части таблицы 3, и второго их вида, представленного в правой части таблицы 3, и наоборот.

Таблица 2

Разделы Типового плана счетов МСФО

Счета компактного Типового плана счетов МСФО имеют трехзначную нумерацию, представленную в столбцах 1 таблиц 2 и 3, переходящую в четырехзначную при записи в развернутом виде типового плана счетов, структура которого представлена в таблице 1 и в правой части таблицы 3 с классами балансовых счетов «Внеоборотные активы» (ВОА), «Оборотные активы» (ОА), «Капитал» (К), «Долгосрочные обязательства» (ДОБ) и «Краткосрочные обязательства» (КОБ). В классе счетов «Доходы» записываются счета раздела Доходы, в классе счетов «Расходы» счета раздела «Расходы».

Классы счетов управленческого учета и забалансовых в этой работе не обсуждаются. Отметим, что четырехзначные номера счетов в правой части таблицы 3 позволяют из компактного вида типового плана счетов получить его развернутую запись с только активными и пассивными счетами МСФО. используя конкретные четырехзначные, номера которых приведены далее в таблице 4, а без конкретизации номеров счетов - в обобщенном виде в таблицах 1 и 3. При этом в четырехзначных номерах счетов первые цифры их классов практически являются признаками субсчета, записанными впереди трехзначных номеров счетов и характеризующими раздел баланса, в котором должны записываться суммы их сальдо.

Таблица 3

Структура компактной и развернутой записи Типового плана счетов МСФО

16ХХ* - счета денежных средств с ограничениями в классе счетов «Внеоборотные активы», 20ХХ** - счета базовых внеоборотных активов, предназначенных для продажи в классе счетов «Оборотные активы».

В таблице 4 представлена компактная запись предлагаемого автором типового плана счетов МСФО со счетами с переменным сальдо. В столбце 3 таблицы записаны названия счетов, субсчетов и разделов, в которые они входят. В левой ее части в столбце 1 приведены двухзначные номера счетов типового плана счетов из рекомендуемого плана счетов РСБУ, а в столбце 2 даны трехзначные номера счетов МСФО с переменным сальдо и с тремя и большим числом цифр номера их субсчетов. В правой стороне таблицы 4 в столбце 4 приведены двухзначные номера наиболее простой перспективной кодировки счетов, а в пятом столбце записаны четырехзначные номера счетов МСФО и с четырьмя и большим числом цифр номера их субсчетов, позволяющие по первой цифре номера их класса проследить, где рассматриваемые счета могут быть записаны в балансе. При этом номера и названия разделов и счетов записаны жирным шрифтом, а номера и названия субсчетов записаны обычным шрифтом.

Таблица 4

Компактная запись Типового плана счетов МСФО со счетами с переменным сальдо

Отметим, что во втором столбце вторая и третья цифры, а в пятом столбце третья и четвертая цифры номеров счетов и субсчетов в большинстве случаев совпадают с двухзначными номерами рекомендуемого плана счетов по РСБУ из первого столбца. Например, счет «Товары» с трехзначным номером 141 во втором столбце и четырехзначным номером 2141 в пятом столбце имеет по РСБУ номер 41 представленный в первом столбце строки этого счета, счет «Отложенные налоговые активы» с трехзначным номером 209 во втором столбце и четырехзначным номером 1209 в пятом столбце имеет по РСБУ номер 09 в первом столбце строки этого счета, счет «НДС, по приобретенным ценностям» с трехзначным номером 219 и четырехзначным номером 2219 в пятом столбце во втором столбце имеет по РСБУ номер 19 в первом столбце строки этого счета, и т. д. Так как объекты в плане счетов определены по МСФО, то это правило выполняется не всегда. Например, в счет МСФО «Основные средства» наряду с основными средствами по РСБУ включено оборудование для установки, а также вложения в основные средства из вложений во внеоборотные активы по РСБУ. Поэтому счет МСФО «Основные средства» с номером 010 не соответствует счету по РСБУ с номером 01, и нами введен субсчет «Основные средства в организации» с номером 011, соответствующий счету 01 «Основные средства» по РСБУ. Аналогичная ситуация имеет место и с другими счетами из раздела «Базовые внеоборотные активы».

Заметим, что в учете по РСБУ часть счетов имеет номер с последней цифрой равной нулю (0), например, 10 «Материалы», 20 «Основное производство», 40 «Выпуск продукции (работ, услуг) и другие. В предлагаемом плане счетов МСФО с трехзначными номерами записаны счета 110 «Производственные запасы», с номером 120 «Незавершенное производство», с номером 140 «Товары и готовая продукция для продажи». Поэтому в этих и в ряде других случаев имеет место отклонение в нумерации последних двух цифр счетов трехзначных и четырехзначных счетов типового плана счетов МСФО от двухзначных номеров плана счетов РСБУ. Но во всех тех случаях, когда это возможно, и это в большинстве случаев таких отклонений не наблюдается. В четвертом столбце план счетов записаны двузначные номера счетов, не имеющие этих недостатков, и на их базе может быть записана более компактная и удобная запись номеров счетов МСФО, как со счетами с переменным сальдо, так и только с активными и пассивными счетами.

Обратим внимание, что в развернутой записи типового плана счетов МСФО таблицы 4, в его внеоборотных активах, оборотных активах, капитале, долгосрочных обязательствах и краткосрочных обязательствах счета первых семи балансовых разделов компактного типового плана счетов встречаются по несколько раз. Например, счета с трехзначными номерами 5ХХ раздела «Финансовые вложения» из компактной записи счетов плана счетов в развернутой его записи встречаются два раза. Они могут быть долгосрочными финансовыми вложениями с номерами 15ХХ и принадлежать классу внеоборотных активов, а также могут быть краткосрочными финансовыми вложениями с номерами 25ХХ и принадлежать классу оборотных активов. Единая запись двух номеров счетов 15ХХ и 25ХХ нами осуществляется в виде У5ХХ, где первая букваV говорит о том, что первая цифра этих номеров вариабельна (по первой букве слова variable - «переменный»).

В данном случае счета с номерами V5ХХ с V = 1, 2 (с V равным 1 или 2) счета финансовых вложений, и при этом при V = 1 это счета долгосрочных финансовых вложений внеоборотных активов с номером 15ХХ, и при V = 2 - это счета краткосрочных финансовых вложений оборотных активов с номером 25ХХ. В других счетах - счетах кредиторской и дебиторской задолженности (КДЗ) с номерами V4ХХ первая буква V может принимать значения 1, 2, 4 и 5 (V = 1, 2, 4, 5), соответственно, при V = 1 это счета долгосрочной дебиторской задолженности внеоборотных активов с номерами 14ХХ, при V = 2 это счета краткосрочной дебиторской задолженности оборотных активах с номерами 24ХХ, при V = 3 это счета долгосрочной кредиторской задолженности долгосрочных обязательств с номерами 34ХХ, при V = 5 это счета краткосрочной кредиторской задолженности краткосрочных обязательств с номерами 14ХХ.

Отметим, что для ведения учета запись счетов с первой цифрой, указывающей к какому классу относится конкретный счет не является обязательным, так как эта цифра определяет не объект учета, а просто то, где он будет отражен в отчетности, в каком разделе отчета о финансовом положении - баланса или в какой строчке отчета о финансовых результатах будет отражено сальдо счета, и, соответственно, каким является счет активным или пассивным. Поэтому первая цифра с указанием класса счетов является практически для счета признаком номера его субсчета, но записанного не после номера счета, а перед ним. Так как в стандартах МСФО содержатся требования к отчетности, а не к правилам ведения учета и используемым при этом счетам, то, как и в классическом учете по Пачоли и в учете по РСБУ, в учете по МСФО можно использовать счета с переменным сальдо, а не только активные и пассивные счета. Важно чтобы объекты учета на них определялись в соответствие с требованиями МСФО, что уже сейчас в учете по РСБУ возможно в соответствие с п. 7 ПБУ 1/2008 «Учетная политика организаций», что нами и предполагается при использовании предложенного в данной работе Типового плана счетов МСФО со счетами с переменным сальдо. При этом наряду с другими требованиями и особенностями учета по МСФО , это требование должно быть отражено в утвержденной «Учетной политике организации».

Отметим, что предлагаемый автором Типовой план счетов МСФО достаточно просто обеспечивает выполнение требований МСФО при подготовке отчета о финансовом положении. В балансе и в плане счетов МСФО принято нефинансовые статьи авансов, выданных поставщикам товаров, работ и услуг, записывать отдельно перед финансовыми статьями дебиторской задолженности, а нефинансовые статьи по авансам полученным от покупателей и заказчиков принято записывать перед финансовыми счетами кредиторской задолженности. Так как для отдельных счетов расчета разделять их на нефинансовые и финансовые имеет смысл лишь при составления баланса, то заниматься этим заранее не стоит. Поэтому нами в Типовом плане счетов такое разделение не проводилось.

Для раздельной записи в балансе нефинансовых и финансовых групп статей кредиторской и дебиторской задолженностей нами включен запасной свободный раздел счетов с номером 3. Наличие свободных номеров третьего раздела счетов позволяет при построении баланса по МСФО достаточно просто отражать сальдо счетов нефинансовой кредиторской и дебиторской задолженностей и прочих нефинансовых активов, записанных в плане счетов в раздел с номером 4, относя их на нефинансовые статьи задолженностей баланса, изменяя при этом у них вторую цифру четырехзначного номера с номера 4 на номер 3, и тем самым записывая их сальдо в балансе перед сальдо счетов группы финансовых задолженностей. Например, отражая краткосрочную кредиторскую задолженность перед покупателями и заказчиками товаров, работ, услуг на счете с четырехзначным номером 5462 после оплаты ими поставки товаров, сальдо по этому счету в балансе может относиться к статье с номером 5362, которая, будучи статьей нефинансового краткосрочного обязательства, расположится в балансе перед статьей финансовой задолженности перед поставщиками и подрядчиками, у которой номер, как и у счета кредиторской задолженности перед поставщиками и подрядчиками будет равным 5460.

Так как в бухгалтерском балансе отчетности по РСБУ традиционно статьи «Заемные средства» принято записывать первыми в разделе 4 «Долгосрочные обязательства» и разделе 5 «Краткосрочные обязательства» баланса, то при использовании предлагаемого плана счетов МСФО эта задачу решим, заменяя четырехзначный номер 5466 счета «Краткосрочные кредиты и займы» плана счетов МСФО на номер 5166 статьи баланса, а номер счета 5467 краткосрочной частей счета «Долгосрочные кредиты и займы» заменяется на номер 5167 статьи баланса. Номер 4467 долгосрочной части счета «Долгосрочные кредиты и займы» заменяется на номер 4167 статьи баланса.

В общем следует заметить, что при необходимости не вызывает также особых затруднений проведение дальнейшей детализации рассмотренного плана счетов, а также запись Типового плана счетов МСФО только с активными и пассивными счетами при использовании четырехзначных номеров счетов из пятого столбца таблицы 3.

Список литературы

- План Министерства финансов Российской Федерации на 2012-2015 годы по развитию бухгалтерского учета и отчетности в Российской Федерации на основе Международных стандартов финансовой отчетности, утвержденный Приказом Минфина России от 30 ноября 2011 года №440, в редакции от 30 ноября 2012 года. // URL: http://www.minfin.ru/common/img/uploaded/library/2012/12/ Plan_po_razvitiu_bu_ na_osnove_MSFO.pdf.

- Типовой план счетов бухгалтерского учета в соответствии с международными стандартами финансовой отчетности. Рекомендован к применению Экспертным Советом Министерства финансов Республики Казахстан по вопросам бухгалтерского учета и аудита согласно Протоколу от 24 января 2005 года №1. // URL: http://kazbook.narod.ru/knigi/buh/buh.htm.

- Сухарев И. Р. Значение введения МСФО в России / И. Р. Сухарев // Бухгалтерский учет. -2012. - №3. - С. 7-11.

- Черкай А.Д. Теория двух рядов четырех счетов бухгалтерского и финансового учета. Единый план счетов учета по МСФО и РСБУ. - М. : 2012. - 120 с.

- Черкай А.Д. Бухгалтерский и финансовый учет - язык бизнеса для руководителей. МСФО, US GAAP, РСБУ: Теория двух рядов 4-х счетов автора, новые балансовые уравнения и лингвистические модели учета. - М. : 2013. - 120 с.

- Черкай А.Д. О возможности разработки единого плана счетов МСФО и РСБУ / А. Д. Черкай // Бухгалтерский учет. - 2013. - №5. - С. 113-116.

- Черкай А.Д. Единый универсальный план счетов для ведения параллельного учета по МСФО и РСБУ / А. Д. Черкай // Финансовая газета. - 2013. - №17-18. - С. 7-8. // URL: http://fingazeta.ru/discuss/50624/.

- Щадилова С.Н. Особенности учетной политики в системе учета и отчетности в соответствии с Международными стандартами финансовой отчетности. / Щадилова С.Н. // Все для бухгалтера -2014. - №3 - С. 14-18.