Изучить методологию формирования основных показателей банка для анализа привлеченных средств; поставить задачу автоматизации процесса формирования привлеченных средств банка; сделать обзор существующих программных средств формирования основных показателей банка для анализа привлеченных средств; выбрать средства средств программирования; привести структурную схему программы...

Поделитесь работой в социальных сетях

Если эта работа Вам не подошла внизу страницы есть список похожих работ. Так же Вы можете воспользоваться кнопкой поиск

Другие похожие работы, которые могут вас заинтересовать.вшм> |

|||

| 19813. | Анализ привлеченных и заемных средств коммерческого банка | 151.26 KB | |

| Независимо от экономических условий, для банковской деятельности ресурсная база имеет важное значение. От операций по привлечению средств зависит размер банковских ресурсов и, следовательно, масштабы деятельности коммерческих банков. С другой стороны, выгодное размещение ресурсов способствует повышению доходности и ликвидности коммерческих банков, обеспечивает их экономическую самостоятельность и стабильность. | |||

| 11024. | Разработка программного модуля для проведения финансового анализа предприятия на базе 1С: Предприятие | 910 KB | |

| Для оценки проводят анализ финансового состояния предприятия. Для оценки финансового состояния предприятия используются показатели финансового анализа показатели ликвидности платежеспособности рентабельности деловой активности и риска банкротства предприятия которые формируются на базе данных Бухгалтерского баланса Форма №1 и Отчета о прибылях... | |||

| 4720. | Разработка программного обеспечения для автоматизации формирования учебных программ на кафедре ИВТ факультета ИТиКС ОмГТУ | 1.55 MB | |

| Главное назначение СЭДО - это организация хранения электронных документов, а также работы с ними (в частности, их поиска как по атрибутам, так и по содержимому). В СЭД должны автоматически отслеживаться изменения в документах, сроки исполнения документов, движение документов, а также контролироваться все их версии и подверсии | |||

| 13010. | Разработка технологического процесса изготовления детали сборочного изделия с использованием СNС станков и средств автоматизации | 6.58 MB | |

| Для изготовления корпуса обычно используют металлы либо их сплавы: бронзу или латунь которые могут быть покрыты позолотой никелем хромом; нержавеющую сталь; титан; алюминий; драгоценные металлы: серебро золото платину а также пластик; керамику; карбиды титана или вольфрама; натуральный камень; сапфир; дерево резину. В качестве часового стекла обычно используется прозрачный пластик минеральное или сапфировое стекло... | |||

| 11293. | Особенности основных средств и методов учебно-тренировочного процесса | 36.6 KB | |

| Для человека бег как и ходьба жизненно необходим. На одной из скал Греции обнаружена надпись: Если хочешь быть сильным бегай Хочешь быть красивым бегай Хочешь быть умным бегай В данном случае речь идет о спортивном тренировочном процессе для спортсменов юношеских разрядов по легкой атлетике под которым как правило подразумевают подготовку спортсменов к достижению высоких спортивных результатов. Кроме того необходимые для полноценной спортивной подготовки формы и средства это в первую очередь: теоретическое обучение с целью... | |||

| 18454. | порядок формирования бухгалтерского учета основных средств на предприятии | 111.11 KB | |

| Первоначальное измерение статей недвижимости зданий и оборудования основных средств. Последующие затраты на объекты недвижимости зданий и оборудования основных средств. Учет амортизации недвижимости зданий и оборудования основных средств. | |||

| 11161. | Раскрытие методики учета, анализа и аудита основных средств и выработка решений по повышению эффективности их использования | 127.98 KB | |

| Роль и значение основных средств в условиях рынка. Экономическая сущность и задачи учета основных средств. Классификация и оценка основных средств. Учет движения основных средств на примере предприятия ООО Талнахбыт. | |||

| 3239. | Расчёт стоимости основных средств на ГЭС, техническое усовершенствование ОПФ с целью устранения морального износа и повышения технико-экономических показателей до уровня новейшего оборудования | 110.16 KB | |

| Гидроэнергетика - область хозяйственно-экономической деятельности человека, совокупность больших естественных и искусственных подсистем, служащих для преобразования энергии водного потока в электрическую энергию. | |||

| 20228. | Разработка модуля для автоматизации работы школьного врача предприятия МОУ СОШ №2 г. Катав-Ивановска | 362.85 KB | |

| Используя диаграмму прецедентов и классификацию субъектов определить типы пользователей системы и для каждого типа пользователя определить доступные ему операции над объектами (т.е. описать какой пользователь какую информацию может просматривать, менять, удалять и при каких ограничениях). | |||

| 15861. | Разработка программного модуля ведения базы клиентов турфирмы | 1.75 MB | |

| Объект исследования или разработки программный модуль ведения базы данных. Подобная система должна хранить и обрабатывать значительный объем данных. Применение стандартного программного обеспечения например использование программ Word Excel Power Point Outlook готовых баз данных ccess программ-переводчиков бухгалтерских финансовых систем управления документами знаниями. | |||

Удобный он-лайн сервис, позволяющий Вам совершать покупки в кредит или рассрочку в сети интернет, находясь дома или на работе, без поручителей и первоначального взноса, при этом не посещая торговые и финансовые организации.

Для магазинов:

Автоматический модуль со встроенным кредитным калькулятором, который позволит покупателям вашего интернет-магазина совершать покупки в кредит и рассрочку онлайн. Процесс покупки в кредит стал быстрее и удобнее. Кредит - это просто!!!

Мы кредитуем клиентов на территории всей РФ.

Для покупателей:

- В интернет-магазине подключенному к системе КредитЛайн, выберите необходимый товар и перейдите в «Корзину» для оформления заказа;

- Используя кредитный калькулятор, выберите Банк, кредитную программу, срок кредитования и размер первоначального взноса;

- Заполните простую форму для обратной связи (ФИО, телефон, E-mail, дата рождения) и нажмите «Оформить кредит»;

- После этого с Вами свяжется кредитный специалист для дальнейшего анкетирования и отправки заявки в банки - партнёры;

- В случае одобрения банком Вашей заявки, наш менеджер согласует с Вами время и место подписания кредитного договора;

- При подписании договора Вы передаёте менеджеру службы логистики копию паспорта (разворот с фото и разворот с действующей регистрацией);

- После подписания кредитного договора, менеджер интернет-магазина согласует с Вами время и место доставки покупки.

Для покупателей:

Наши кредитные специалисты, по телефону сообщат Вам решение банка о выдаче кредита.Так же мы сообщим вам о решение банка по электронной почте и в виде СМС.

Для интернет-магазинов:

Каждому магазину-партнёру, по программе кредитования, мы предоставляем доступ в личный кабинет, где в режиме он-лайн можно контролировать статус оформленных заявок, следить за переводом денежных средств на р/с торговой организации, просматривать статистику по раннее оформленным договорам.

В течение 3-5 рабочих дней с момента подписания кредитного договора на расчетный счет интернет-магазина поступает 100% оплата товара от сервиса «Кредит Лайн».

Для погашения кредита Вы можете выбрать любой удобный для Вас способ на всей территории РФ:

- В отделениях банка и дополнительных офисах (Банкоматы);

- В отделениях Почта России;

- Платёжная система «ЭЛЕКСНЕТ». При оплате взимается комиссия. Уточните размер комиссии заранее;

- Платёжная сеть «РАПИДА». При оплате взимается комиссия. Уточните размер комиссии заранее;

- Платёжная сеть «QIWI». При оплате взимается комиссия. Уточните размер комиссии заранее.

- Межбанковский перевод.Сумму очередного платежа по кредиту можно просто перевести. Для этого надо обратиться в любой ближайший банк и оформить обычный банковский перевод. Размер комиссии следует уточнить перед осуществлением перевода;

- Бухгалтерия организации, в которой работает клиент.Перечислять платежи по кредиту может бухгалтерия компании, в которой работает заемщик. Для этого достаточно заполнить и передать в бухгалтерию заявление на ежемесячное перечисление денежных средств из суммы заработной платы. Платежи будут осуществляться каждый месяц, в определенный день. От работника потребуется только контролировать этот процесс;

- С помощью Интернет-Банка;

У наших банков-партнёров отсутствует комиссия за досрочное погашение кредита!!!

- При замене на товар большей стоимости денежные средства в размере разницы в стоимости заменяемых товаров, вносятся покупателем в кассу интернет-магазина.

- В случаях замены на товар меньшей стоимости расчеты в пределах суммы первоначального взноса, производятся через кассу интернет-магазина. Оставшуюся к возврату сумму денежных средств интернет-магазин перечисляет на счет сервиса «Кредит Лайн».

- При возврате товара расчеты в пределах суммы первоначального взноса, производятся через кассу интернет-магазина, а оставшуюся к возврату сумму денежных средств торговая организация перечисляет на счет сервиса «Кредит Лайн» (в назначении платежа указывается за какого покупателя).

Наши банки-партнёры предоставляют широкий выбор кредитных программ. Вот наиболее выгодные из них:

- «1% в месяц» - от 3 000 до 500 000 рублей на срок от 3-х месяцев до 3 лет. Без первоначального взноса.

- «10-10-10» - от 3 000 до 500 000 рублей на срок 10 месяцев. Первоначальный взнос – 10%. Переплата – 10%.

- Максимальная сумма кредита составляет 500 000 руб.

- Удобный модуль Кредит Лайн со встроенным кредитным калькулятором делает процесс покупки лёгким и удобным;

- Отсутствие платежей за подключение к сервису с магазинов-партнёров;

- Мы не берём дополнительных платежей с Ваших покупателей за оформление договоров;

- Собственный контакт-центр ежедневно позволяет обрабатывать более 1500 заявок;

- Служба логистики позволяет оперативно доставлятьи подписывать кредитные договора (сейчас Москва, Санкт-Петербург, Тверь; скоро ещё более 60 городов России);

- Он-лайн контроль подписания и оплаты договоров в личном кабинете;

- Техническая поддержка партнёров;

- Высокая скорость обработки заявок из которых, 85% одобренных;

Для интернет-магазинов:

Нет, не обязательна. Возможен вариант обработки заявок через почтовый сервер (данный способ, зачастую выбирают для ознакомления с сервисом).Вы можете разместить информацию об услуги кредитования на своём сайте и отправлять нам заявки на кредит по электронной почте(копии документов не требуются).

Установка модуля рекомендуется. Только в этом случае, гарантирована качественная и быстрая обработка кредитных заявок. Модуль разработан с учетом требований и пожеланий клиентов, ранее совершавших покупки в кредит и содержит только самые необходимые поля для создания анкеты. Если Вам необходима помощь в интеграции, наши IT-специалисты с готовностью проконсультируют Вас по техническим вопросам,а при необходимости помогут с установкой.

После проведения технических работ Ваш магазин готов продавать товары в кредит и рассрочку.

И помните, Вы не потратите ни рубля за подключение к системе CreditLine.

В 2014 году компания вышла на рынок с новым инновационным продуктом для автоматизации бизнеса микрофинансовых организаций - Автоматизированной Финансово-Розничной системой (АФРС ) FinMaster. АФРС FinMaster предназначена для комплексной автоматизации бизнеса МФО, МКК, КПК и ломбардов в части обслуживания займов, инвестиций, залогов и страховок физических и юридических лиц , а также P2P-кредиторов.

Система может функционировать в виде облачного сервиса или инсталлироваться на серверах заказчика.

АФРС FinMaster включает в себя

- Модуль FinMaster .FRONT, предназначенный для автоматизации фронт-офиса микрофинансовой компании по всем направлениям обслуживания клиентов и построения кредитных конвейеров;

- Модуль FinMaster .FINANCE, предназначенный для автоматизации обслуживания клиентских договоров на уровне бэк-офиса микрофинансовой компании в соответствии с требованиями ЕПС и ОСБУ;

- Модуль FinMaster .CRM, предназначенный для автоматизации взаимоотношений с клиентами с использованием всех возможных каналов связи. Для этого модуль содержит встроенную IP-телефонию, и поддерживает рассылку SMS и E-mail прямо из CRM, а так же позволяет вести всю информацию по клиентам и по их контактам с организацией.

- Модуль FinMaster .BUS , представляющий набор сервисов для взаимодействия с внешними системами, поддержки различных каналов выдачи и погашения займов (платежные карты VISA/Master Card, различные платежные системы QIWI, CONTACT и т.д.), взаимодействия с НБКИ и всеми Российскими БКИ, внешними скоринговыми системами (Скориста), с 1С Бухгалтерией, клиент-банком, ДБО и личным кабинетом клиента.

АФРС FinMaster позволяет автоматизировать весь жизненный цикл договора займа , страхового или инвестиционного договора с момента первого обращения клиента в компанию и до полного выполнения условий договора. Из тех новшеств, которые сейчас особенно востребованы на рынке микрофинансирования, в бэк-офисе FinMaster.FINANCE реализованы :

- Выдача на карты и платежные системы, погашение с карт и из платежных систем, 115-ФЗ, Скоринг, все БКИ;

- Автоматическое закрытие операционного дня (гашение плана, просрочки, досрочное гашение, пролонгации, пени, резервы, продажа/покупка договоров и т.п.);

- UpSale (или перекредитование) договоров займа;

- POS-кредитование ;

- Программы лояльности ;

- Залоги и страховки ;

- WEB-интерфейс , мобильное приложение и личный кабинет.

АФРС FinMaster позволяет вести в единой базе данных все филиалы, дополнительные офисы и точки присутствия микрофинансовой организации и одновременно несколько аффилированных юридических лиц.

Быстродействие бэк-офиса FinMaster .FINANCE - до 1 млн. проводок в час .

Наша компания предлагает “мягкий” вариант перехода МФО на ЕПС и ОСБУ , который позволяет минимизировать то количество изменений, которое необходимо будет внести в существующий IT-ландшафт микрофинансовой компании и предполагает использование платформы 1С в качестве главной книги для ведения хозяйственной деятельности компании.

Ядро программного комплекса FinMaster.FINANCE использует промышленную СУБД ORACLE , на которой разрабатываются все современные банковские системы. Программный комплекс обеспечивает ведение учета в соответствии с требованиями ЕПС и ОСБУ, а также даёт возможность максимальной детализации учета, что необходимо для составления отчетности в формате XBRL. Рабочие места менеджеров используют WEB-интерфейс и могут работать под всеми популярными браузерами, на планшетах и смартфонах.

Программный комплекс FinMaster.FINANCE , единственный из представленных на рынке решений для микрофинансовых компаний, дает возможность ведения широкой продуктовой линейки с одновременным ведением бухгалтерского учета по ЕПС и ОСБУ в соответствии с требованиями Банка России.

Наши цены значительно ниже, чем у наших конкурентов, разрабатывающих системы аналогичного уровня. Стоимость минимальной комплектации системы (до 10 рабочих мест) в облачном варианте начинается от 20 тыс. руб./мес. Минимальная стоимость аналогичного лицензионного варианта - от 200 тыс. рублей единоразово.

Максимальная стоимость полнофункционального безлимитного облачного решения для крупных МФК с масштабом бизнеса до 100 тыс. действующих договоров лежит в пределах от 30 до 50 тыс. руб./мес., стоимость аналогичного лицензионного варианта обойдется в 800 тыс.-1,5 млн. рублей единоразово.

Все наше программное обеспечение может поставляться с открытым кодом, что делает возможным его дальнейшую доработку силами специалистов компании.

Комплексная автоматизация процесса корпоративного кредитования - важнейшая задача, стоящая сегодня перед многими банками страны. Один из интересных примеров успешного внедрения в этой сфере - система, разработанная компанией «Прогноз» для банка «Санкт-Петербург»

Предпосылкой создания программного комплекса явился тот факт, что банку «Санкт-Петербург» требовались современные эффективные инструменты автоматизации корпоративного кредитования, которые бы обладали понятным механизмом настройки, позволяли активно использовать данные из внешних систем (CRM, АБС, БКИ) и были предназначены для решения целого ряда взаимосвязанных задач в едином информационном пространстве.

Специалисты «Прогноза» разработали систему, представляющую собой симбиоз двух программных продуктов - и . Модуль «Кредитный риск» был запущен в промышленную эксплуатацию во всех дополнительных офисах банка «Санкт-Петербург» в декабре 2012 года. Его основная задача - полная автоматизация процесса оценки кредитного рейтинга для корпоративного бизнеса. В числе достоинств программного продукта - понятный интерфейс для настройки методик оценки заемщиков. Это позволило упростить работу специалистов дирекции кредитных рисков по настройке методик, а также обеспечило возможность оперативного внесения корректировок в применяемые методы оценок без участия разработчиков и служб сопровождения.

Модуль «Управление кредитным портфелем» запускался постепенно, по мере реализации схем обработки продуктов, поскольку банк отказался от унифицированной схемы обработки кредитных заявок и пошел по пути формирования индивидуальных схем обработки каждого продукта, чтобы уменьшить взаимные влияния изменений, вносимых в кредитные программы.

Ввод модуля в промышленную эксплуатацию прошел с февраля по август 2013 года. Его использование позволило значительно сократить время на обработку заявок по стандартным программам кредитования МСБ, повысить качество кредитного анализа, а также почти исключить из процесса кредитования ошибки, связанные с человеческим фактором. Модуль успешно взаимодействует не только с различными системами банка (АБС, CRM), но и с внешними источниками информации, такими как бюро кредитных историй. Визуальный механизм настройки бизнес-процессов обработки заявок позволил реализовать гибкую и быструю настройку.

Модуль «Управление кредитным портфелем» предоставил пользователям расширенные возможности мониторинга объектов обеспечения. Таким образом, специалисты банка получили не только централизованное и актуальное хранилище данных об объектах обеспечения, но и средства по автоматическому контролю сроков проведения регламентных процедур с автоматической маршрутизацией на специалистов банка и средствами визуального мониторинга для руководителей.

Объединенная система предоставила удобные инструменты для анализа финансово-хозяйственной деятельности контрагентов и расчета кредитного риска участников сделки, обеспечила маршрутизацию заявок на службы банка при рассмотрении заявок по стандартным программам кредитования МСБ, позволила автоматизировать формирование заключений, проверку стоп-факторов. Также среди решенных задач - формирование групп связанных заемщиков, учет и мониторинг обеспечения.

В ходе реализации проекта решение было успешно встроено в инфраструктуру банка «Санкт-Петербург», была создана бесшовная среда кредитования МСБ - с момента подачи заявки на кредитный продукт до выдачи кредита в банковской системе и дальнейшего сопровождения сделки, и в значительной степени автоматизированы рутинные операции, выполняемые кредитными специалистами при рассмотрении кредитных заявок не по стандартным программам.

Петр МининБанковское обозрение, №2, февраль 2014

Понятие и структура автоматизированной системы кредитного скоринга

Автоматизированная система оценки кредитоспособности (кредитного скоринга) включает взаимосвязанные модули (элементы), обеспечивающие процесс принятия решения о предоставлении кредита заёмщику и обслуживание кредитного портфеля банка. Ключевые преимущества от внедрения подобных информационных систем в кредитной организации:

1. Увеличение числа и скорости обработки кредитных заявок.

2. Эффективная оценка и постоянный контроль уровня рисков заемщика.

3. Снижение влияния субъективных факторов при принятии решения о предоставлении кредита. Обеспечение объективности в оценке заявок во всех отделениях кредитной организации.

4. Оценка и управление риском портфеля кредитов банка в целом, включая его отделения. Учет, при определении параметров новых кредитов, уровня рентабельности и риска кредитного портфеля.

5. Реализация единого подхода при оценке заемщиков для различных типов кредитных продуктов банка (кредитные карты, потребительские кредиты, автокредитование, ипотечные кредиты).

6. Адаптация параметров (условий) кредита под возможности заемщика (кастомизация кредитного продукта).

7. Сокращение численности банковского персонала, экономия за счет использования персонала более низкой квалификации.

Полный список и подробное описание подобных моделей представлено в работе . Нейросетевая модель «CRIS» оценивает вероятность мошенничества посредством анализа схемы авторизации и характеристики расходов владельца кредитной карточки. Модель «Experian National Risk Model» основана на прошлых кредитных характеристиках и прогнозирует проблемное поведение заемщика в течение двадцати четырех месяцев. Система «HORIZON» включает одиннадцать моделей, построенных на основе характеристик заемщика, и определяет коэффициент потерь при банкротстве заемщика. Модель «TransRisk Auto» определяет вероятность просрочки выплат по кредиту в течение двенадцати месяцев по кредитам на приобретение транспортного средства. На основе обзора российских и западных систем подобного рода выделим типовую структуру автоматизированной системы кредитного скоринга, представленную на рис. 1.

Рис. 1. Структура автоматизированной системы кредитного скоринга

Модуль построения модели оценки кредитоспособности (скоринговой модели) является ядром, ключевым элементом системы кредитного скоринга. Остальные модули являются вспомогательными и обеспечивают процесс принятия решения о предоставлении кредита, используя результат модуля ‑ модель, на основе которой оценивается кредитоспособность заемщика.

Модуль построения скоринговой модели – совокупность методов, подходов, хранилищ информации, используя которые сотрудники кредитной организации получают модель оценки кредитоспособности, на основе которой оценивается заёмщик. Главная задача данного модуля – построение модели оценки кредитоспособности, используя различные методы и подходы, имеющиеся в распоряжении сотрудников (аналитиков) кредитной организации, данные (кредитная история, знания экспертов, макроэкономические показатели региона и так далее), руководствуясь при этом перечнем требований и ограничений. Результатом функционирования данного модуля является построенная модель оценки кредитоспособности.

Рассмотрим это понятие подробнее. В упрощенном виде подобная модель представляет собой взвешенную сумму (свёртку) значений определенных характеристик заемщика. В результате получается интегральный показатель (кредитный рейтинг). Чем он выше, тем ниже уровень кредитного риска. Формализовано модель оценки кредитоспособности (CSM – Credit Scoring Model) в общем виде можно представить следующим образом:

CSM = < I 0 (G, L, Ф, А); К (I); Т >,

где I 0 – кредитный рейтинг, мера кредитоспособности заёмщика; G – набор факторов кредитоспособности заёмщика; L – набор оценок каждого фактора из набора G; Ф – набор весов, задающих значимость каждого фактора из набора G; А – метод расчёта I 0 ; К – модель определения условий кредитования на базе I 0 ; Т – налагаемые модельные ограничения.

Требования к автоматизированной системе кредитного скоринга

В процессе принятия решения о предоставлении кредита заемщику, как правило, задействованы две группы специалистов: эксперты‑аналитики, которые определяют условия кредитования и корректируют модель оценки, и операторы, непосредственно работающие с моделью в отделениях банка. Каждая из этих групп выдвигает ряд требований к разрабатываемой модели. По мнению авторов, автоматизированная система кредитного скоринга должна отвечать нескольким требованиям:

1. Объективность. Модель должна выявлять объективные закономерности между различными факторами и минимизировать влияние субъективного человеческого фактора на принятие решений.

2. Автоматизация. Модель должна обеспечить возможность обрабатывать большие потоки кредитных заявок в режиме реального времени. Этого можно добиться путем создания программного инструмента.

3. Точность. Модель должна обеспечить приемлемый уровень предикативной мощности (точности), другими словами, приемлемый уровень неправильно классифицированных заемщиков.

4. Адаптируемость. Модель должна учитывать изменения во внешней и внутренней среде кредитной организации, в том числе учитывать нормативные акты надзорных органов. Это позволяет принимать более обоснованные и точные кредитные решения.

5. Гибкость. Гибкость модели ‑ возможность внесения корректировок в модель, например, изменение весов факторов, добавление новых факторов, изменение параметров модели. Модель не должна при этом требовать привлечения квалифицированных экспертов для ее адаптации под новую структуру данных.

6. Объяснимость. Важная характеристика модели - возможность объяснить, почему данный заемщик получил определенный кредитный рейтинг. Некоторые методики не позволяют объяснить, почему данному заемщику следует отказать в кредите. Модель с высоким уровнем объяснимости принятого решения ведет к удобной интерпретации полученных результатов, их наглядности.

7. Сложность. Сложность модели целесообразно определять количеством переменных и характером их взаимосвязей; затратами (временными и стоимостными) на создание модели; сложностью подхода к синтезу модели. Переменных в модели должно быть не слишком много и в то же время достаточно для точной оценки заемщика. При этом модель должна содержать значимые переменные и обеспечивать минимум дополнительных квалификационных требований к кредитному менеджеру для работы с моделью.

Проблемы внедрения автоматизированной системы кредитного скоринга

Можно выделить два основных подхода к решению проблемы внедрения :

1. Приобрести типовую модель. Ключевыми преимуществами подхода являются: относительно незначительные затраты на внедрение; наличие опыта использования модели, что создаёт возможность оценить эффективность модели. Главный недостаток ‑ отсутствие гибкости и возможностей для развития модели, невозможность корректировать и актуализировать модель без помощи разработчиков. В силу того, что в зарубежных кредитных организациях использование моделей оценки кредитоспособности заемщиков имеет историю, логично предположить, что их можно применять в российских условиях как типовые, не создавая собственных инструментов принятия решений. По мнению авторов, использование зарубежных типовых моделей в российских условиях затруднено, поскольку есть особенности, связанные с нестабильностью экономики страны в целом, большой долей теневых доходов, вариабельностью регионов по условиям социально‑экономического развития, спецификой законодательной базы, что оказывает влияние на организацию процедуры оценки кредитоспособности заемщиков. Модель должна соответствовать определенной стране, ее экономическим и финансовым условиям, особенностям конкретной кредитной организации.

2. Разработать модель силами собственных или сторонних аналитиков. Результатом подхода, в терминах работы , станет индивидуально‑адаптированная модель оценки кредитоспособности. Ключевые преимущества подхода ‑ учёт специфики кредитной организации и возможность развития модели. Главные недостатки – относительно ресурсоемкий подход и потребность в квалифицированных специалистах.

Пример использования автоматизированной системы кредитного скоринга на основе нечеткого логического вывода

Внедрению и эксплуатации разработанной модели оценки кредитоспособности физических лиц в кредитной организации предшествуют создание организационного обеспечения модели. В рамках создания организационного обеспечения модели необходимо определить последовательность этапов эксплуатации модели; перечень принимаемых решений; необходимую информацию и результат на каждом этапе; лиц, ответственных за принятие решения. Эксплуатация модели в кредитном отделе может быть разделена на три этапа: сбор информации о заёмщике, оценка заемщика, принятие решения о кредитовании.

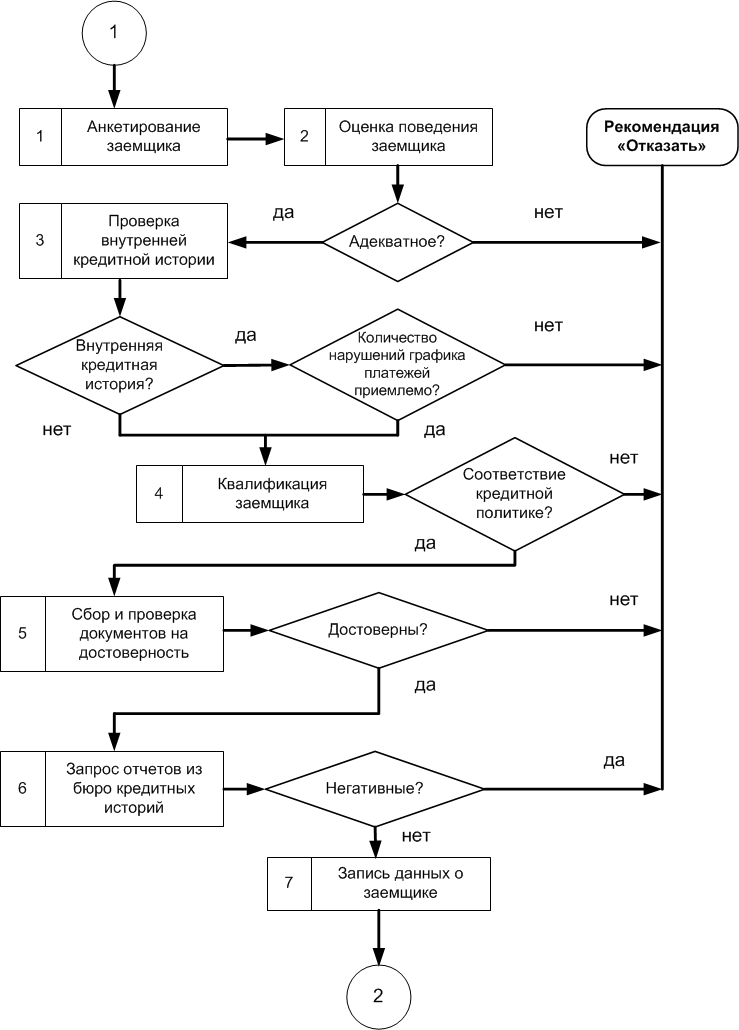

На рис. 2 представлена блок-схема предварительной оценки заемщика (прескоринга). Предварительная оценка необходима, поскольку требуется учесть необходимые условия предоставления кредита. На практике к таким условиям можно отнести степень адекватности поведения заемщика, проверка подлинности документов, отсутствие негативной кредитной истории, соответствие заемщика кредитной политике организации. На рис. 3 представлена последовательность принятия решения на основе модели. Модель является обучаемой, записанные данные о характеристиках заемщика используются для уточнения параметров функций принадлежности нечетко – множественных классификаторов. Формируются два значения кредитного рейтинга – количественное и качественное.

Рис. 2. Последовательность предварительной оценки заемщика

Рис. 3. Последовательность принятия решения о кредитовании на основе модели

Информационное обеспечение рассмотрим с точки зрения необходимой информации для принятия решения о кредитовании, источников её получения и модели потоков данных. Основным источником получения информации является анкета-заявка, заполняемая заемщиком и содержащая значения его характеристик. Информация, содержащаяся в анкете-заявке, подтверждается соответствующими документами, перечень которых устанавливается кредитной организацией в соответствии с кредитной политикой. Решение о кредитовании может основываться только на анкете-заявке без подтверждения информации соответствующими документами, что может привести к ошибочным решениям из-за недостоверности представленной информации. Увеличение числа предоставляемых документов приводит к увеличению трудоемкости обработки кредитного обращения и повышению уровня достоверности содержащейся в анкете-заявке информации.